탄소중립과 에너지 안보가 핵심 이슈로 떠오르면서, 발전소 설비 유지보수를 전담하는 한전KPS가 다시 주목받고 있습니다. 특히 원전 정책 확대와 함께 관련 수혜주로 꼽히며, 안정적 실적 + 고배당 + 독점적 기술력이라는 3박자를 갖춘 기업입니다.

이번 글에서는 한전KPS의 사업 구조, 실적, 지분 구성, 차트, 투자 포인트를 종합 분석해보겠습니다.

✅ 기업 개요

- 설립: 1974년

- 주요사업: 발전설비(화력, 원자력, 양수 등) 정비 및 유지보수

- 모회사: 한국전력공사(51% 지분 보유)

- 특징: 전력설비 정비 분야에서 국내 점유율 1위, 특히 원전 정비 부문에서 독점적 기술력 보유

https://www.moneysosik.com/stock?stockCode=051600

한전KPS 주식정보

한전KPS의 뉴스, 블로그, 동영상, 공시 등을 제공합니다.

www.moneysosik.com

📦 한전KPS의 사업 구조 및 매출 비중

한전KPS는 단순한 유지보수 기업이 아닙니다. 국가 에너지 인프라의 안정성을 책임지는 핵심 기업으로, 정비 분야에 특화된 고도 기술력을 바탕으로 매출의 대부분을 발전 자회사로부터 창출합니다.

2025년 기준 매출 비중 (1분기 기준)

| 구분 | 매출비중 |

| 화력 정비 | 39.8% |

| 원자력/양수 정비 | 35.8% |

| 송변전 정비 | 9.1% |

| 해외사업 | 8.3% |

| 기타/신재생 | 7.0% |

- 화력과 원자력 정비가 전체 매출의 약 75% 이상을 차지

- 원자력 정비 비중은 최근 증가 추세 (2024 중반 기준 약 40.9%)

- 해외 및 기타 부문은 수익성 낮아 다소 축소되는 흐름

🔍 트렌드 요약: 화력은 정체, 원전 정비는 증가, 신재생은 전략적 확대 중

👥 주주 구성

| 한국전력공사 | 51.00% |

| 국민연금공단 | 약 9.4% |

| 외국인 투자자 | 약 15.9% |

| 우리사주조합 | 약 1.1% |

| 기타 일반·기관 | 약 22.6% |

- 한전이 최대 주주로 공기업 성격 강함

- 외국인 지분 15.9%, **국민연금 보유 9.4%**로 투자 신뢰도 높음

- 유동주식 비율 약 42.6%, 개인 투자자 접근성 양호

📊 재무분석

✅ 종합 요약

| 구분 | 평가 |

| 수익성 | 영업·순이익률 모두 10%대 수준으로 매우 우수 |

| 성장성 | 영업·순이익 급등 후 안정적 성장 구간에 진입 |

| 밸류에이션 | PER 업종 대비 저평가, 고배당 매력 뚜렷 |

| 재무안정성 | 부채비율 낮고 유동성 충분, 안정적 재무 기반 |

📌 투자 관점 해석

- 저평가 + 고배당 + 안정성을 동시에 갖춘 ‘방어형 포트폴리오’에 적합한 종목.

- 원전·신재생 확대 기조에 따라 수익성 및 성장성 추가 확대 여력 충분.

- 단기적 실적 변동성(예: 계절성, 분기별 정비 스케줄)에 대비 필요.

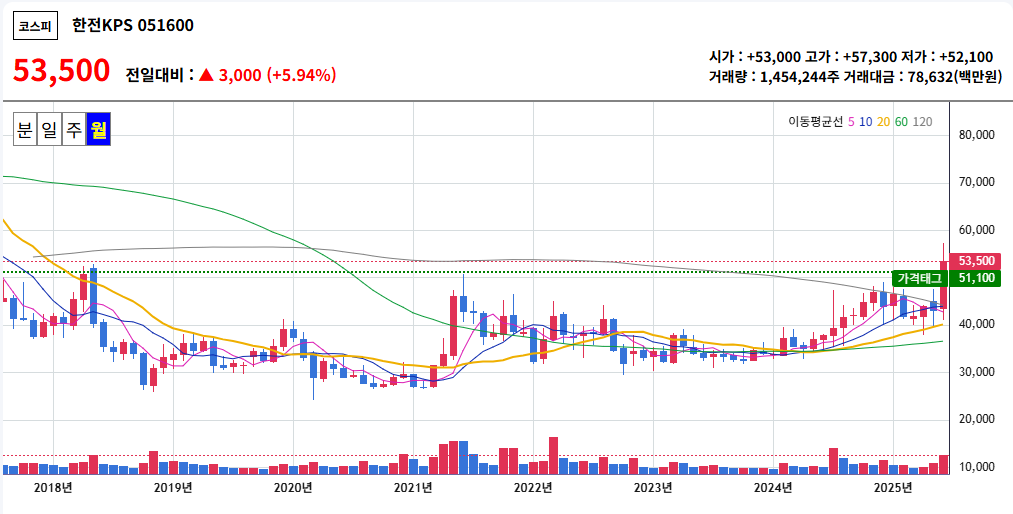

📊 차트 분석 (2025년 6월 기준)

📌 기술적 주요 지지·저항

| 구분 | 가격대 | 의미 |

| 1차 지지 | 51,100원 | 이전 돌파한 강한 매물대(지지로 전환) |

| 2차 지지 | 45,000원 | 20개월선, 이격 조정 시 주목 |

| 단기 저항 | 57,000원대 | 장기 박스권 상단 돌파 여부 관건 |

| 중기 저항 | 63,000원~65,000원 | 2018년 고점 근처, 심리적 저항 |

📈 거래량 분석

- 최근 급등과 함께 거래량 급증 → 세력 매집 또는 기관 수급 유입 가능성

- 과거 돌파 실패 구간과 비교 시, 이번 거래량은 의미 있는 강도

💡 기술적 시사점

- 중장기 횡보 돌파 + 정배열 형성: 상승 전환의 초기 단계로 해석 가능

- 거래량 동반한 돌파: 신뢰도 높은 시그널

- 단기 급등 후 눌림 시 저가 매수 유효: 특히 51,000원선 재확인 중요

- 다만, **과거 고점(65,000원 부근)**은 강한 심리적 저항이므로 분할 접근 필요

✅ 전략

| 전략 구분 | 제안 내용 |

| 기 보유자 | 51,000원 이상 유지 시 추세 지속 기대 가능 |

| 관심 투자자 | 51,000원~52,000원 눌림목 발생 시 분할매수 전략 적합 |

| 단기 리스크 | 50,000원 이탈 시 조정 가능성 → 45,000원까지 열려 있음 |

| 중장기 목표가 | 63,000원~65,000원 (과거 고점 영역) |

💡 투자 포인트

- 원전 정책 확대 수혜

- 정부의 원자력 발전 확대 기조로 정비 수요 상승

- 노후 원전 설비 교체 및 정비 물량 증가 기대

- 탄소중립 시대 핵심 인프라 기업

- 전력설비 유지보수는 탄소중립과 직접 연관

- 그린뉴딜 및 신재생 연계 사업도 확대 중

- 안정적인 현금창출과 고배당

- 수익의 안정성과 고배당(연 4%대)으로 방어주 성격

- 은퇴자 및 연금 투자자에게 매력적

- 기술력 독점

- 송변전 정비는 100% 점유율, 원전 정비는 70% 이상 점유율

- 타 업체 진입이 거의 불가능한 구조

📉 리스크 요인

- 정부 에너지 정책 변화에 민감

- 한국전력의 실적 악화 시 간접 영향 가능

- 자재비, 인건비 상승 시 수익성 압박

- 원전 사고 등 돌발 변수 시 사회적 우려

🔍 결론

한전KPS는 국내 전력설비 정비를 책임지는 독보적인 기업으로, 원전 정책 수혜주 + 안정적 실적 + 고배당이라는 매력을 모두 갖춘 종목입니다.

특히, 최근 원전 활성화 정책과 신재생 확대 흐름 속에서 중장기 포트폴리오 내 방어형 종목으로 매우 유망합니다.

마지막으로, 제공된 정보는 투자판단의 참고자료일 뿐이며, 최종 투자 결정과 그에 따른 책임은 오롯이 투자자 본인에게 있다는 점 유의해 주시기 바랍니다.

'종목' 카테고리의 다른 글

| 네이버, 왜 갑자기 주가가 뛰었을까?…AI 수혜주로 부활한 이유 (6) | 2025.06.20 |

|---|---|

| 현대차 주가, 지금이 기회일까? 미래차 전략 총정리! (10) | 2025.06.19 |

| 성광벤드 주가분석|체코 원전 호재에 날아오른 숨은 수혜주? (4) | 2025.06.09 |

| 레인보우로보틱스, AI 로봇 대장주의 성장 가능성은? (3) | 2025.06.06 |

| 로보티즈 주가 전망, 로봇 핵심 부품주로 주목받는 이유는? (9) | 2025.06.05 |